Отчет NFP показал, что доллар рано сбрасывать со счетов

Рынок акций США показал вчера хорошую доходность, SPX почти протестировал вчера 4200 пунктов, а NASDAQ подскочил на 3.56%, вплотную подобравшись к 13000 пунктам, максимальному уровню с конца августа. Формулировки ФРС на этой неделе, казалось бы, нейтрализовали угрозу длительного ужесточения для рисковых активов, что открыло путь к новым локальным максимумам этого года, но бычьи планы рынка нарушил отчёт NFP. Еще в четверг, ралли на рынке рисковых активов не нашло отражения в соответствующем снижении доходностей Трежерис: несмотря на взлет акций, доходность 10-летней облигации весьма сдержанно колебалась вблизи 3.35%, уровня, который сформировался после заседания ФРС в среду. Таким образом к подъему на рынке акций мог подключиться спекулятивный моментум что повышает его уязвимость к откату в случае появления медвежьих катализаторов.

Немного странно вела себя и доходность золота во второй половине недели. После взлета до $1960 после заседания ФРС в среду последовал обвал до $1915, последующие попытки роста оказались очень вялыми. Так как доходность золота является функцией реальной процентной ставки (чем ниже ожидаемая ставка, тем выше стоимость золота, при прочих равных), обвал золота в четверг позволяет предположить, что заседание ФРС не стало убедительным аргументом того, что реальные ставки в США пойдут вниз, в том числе за счет перехода ФРС к мягкой политике.

Шокирующий отчет Non-Farm Payrolls сегодня и вовсе вернул в число возможных сценариев повышение ставки ФРС на 50 б.п. на следующем заседании! Рост рабочих мест более чем вдвое превысил прогноз – 517К (ожидалось 185К). Предыдущий показатель Payrolls был также значительно пересмотрен вверх – до 260К. Оплата труда в годовом выражении ускорилась до 4.4%:

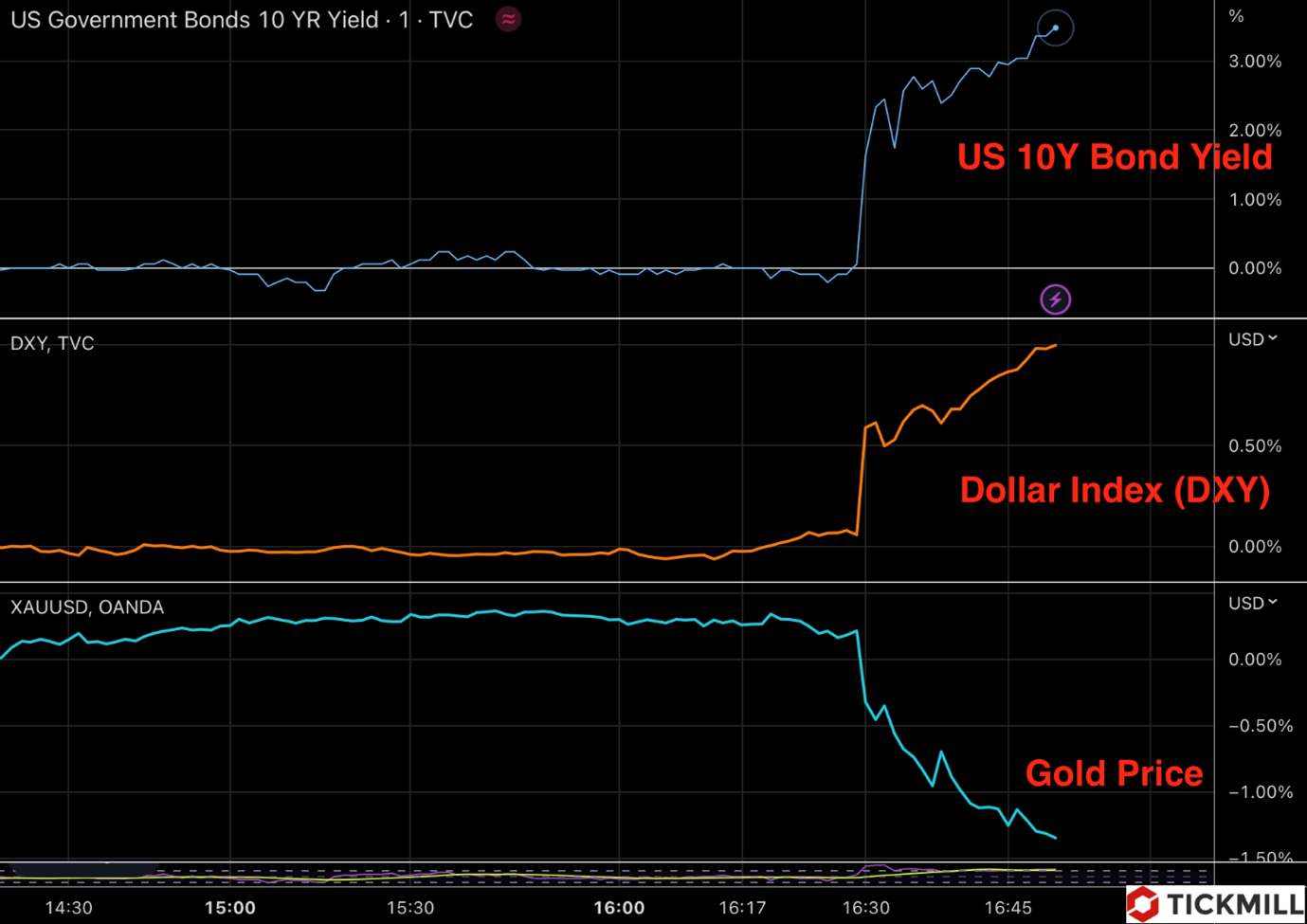

Релиз новости вызвал резкое укрепление доллара, индекс американской валюты подскочил более чем на 0.5%, а доходность 10-летней облигации вернулась на уровень 3.5%. Золото обвалилось:

Сильный отчет Payrolls, на мой взгляд, значительно затруднит дальнейшее ралли на рынке рисковых активов, так как именно прогноз снижения ставки ФРС во втором полугодии 2023 был драйвером роста рынка. Теперь рыночные участники могут всерьез задуматься о том, что вместо ожидаемого одного повышения, центральный банк проведет серию ужесточений или перейдет к «крупнокалиберным снарядам» (повышение на 50 б.п.) так как сильный рынок труда может дольше генерировать инфляцию, что потребует более длительного вмешательства ЦБ. С другой стороны, отчет показал, что американская экономика находится в прекрасной форме и сохраняет моментум экспансии, что позволяет пересмотреть прогнозы выручки предприятий, а значит и ожидаемую доходность по ним. Как видно на рынок рисковых активов будут действовать сейчас два фактора: один положительный, в виде сильной экономики и один отрицательный – более поздний переходу ФРС к нейтральной установке в политике.

Наиболее вероятным рыночным сценарием является умеренная коррекция рисковых активов и укрепление доллара, эти тенденции могут резко усилиться в случае повторного разгона инфляции в январе. Прояснить ситуацию поможет январский CPI.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.